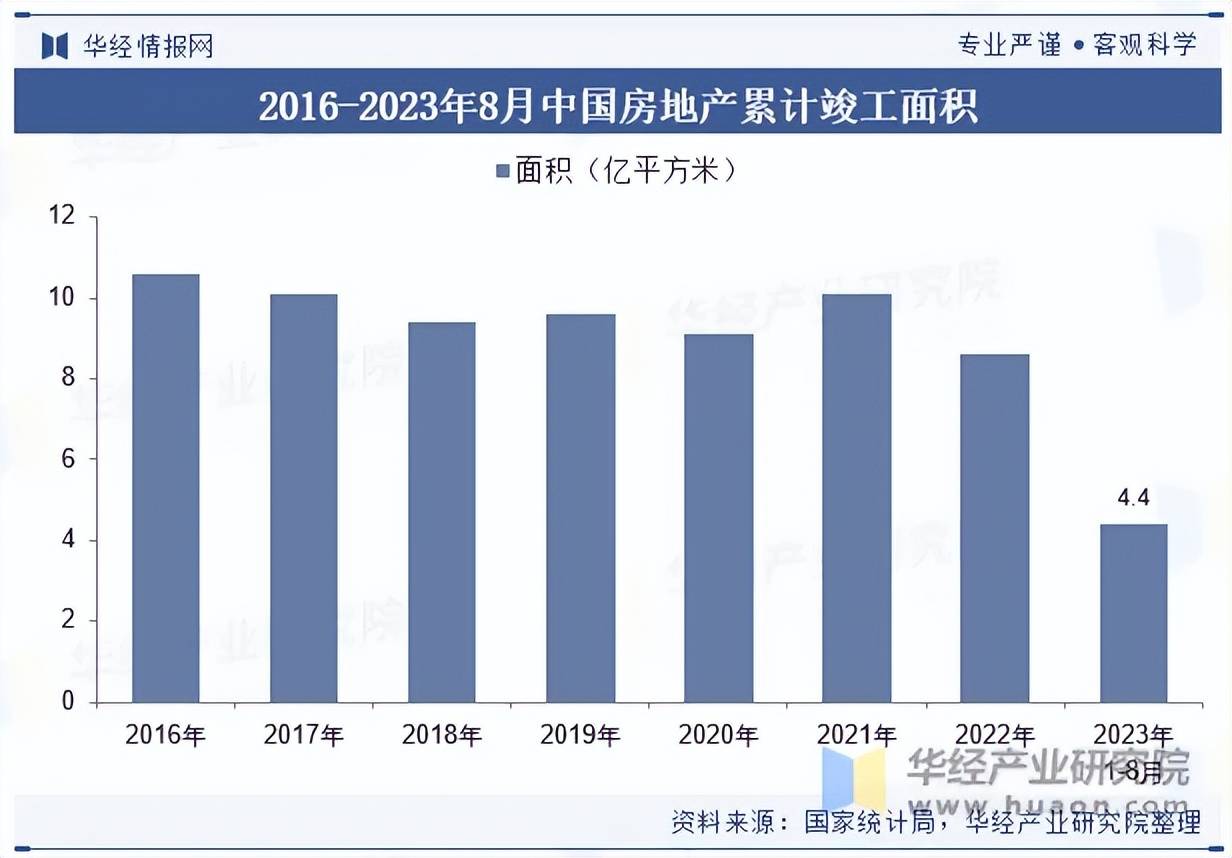

作为建筑物的衍生需求,房地产是电梯业最重要的下游产业。电梯主要配套于房地产和公共交通领域。其中房地产占比在98%以上,是电梯行业最重要的下游领域,住宅类房地产为配套主力,占比约在66%。2022年我国房地产竣工面积达8.6亿平方米,2023年1-8月竣工面积为4.4亿平方米,同比增长19.2%。

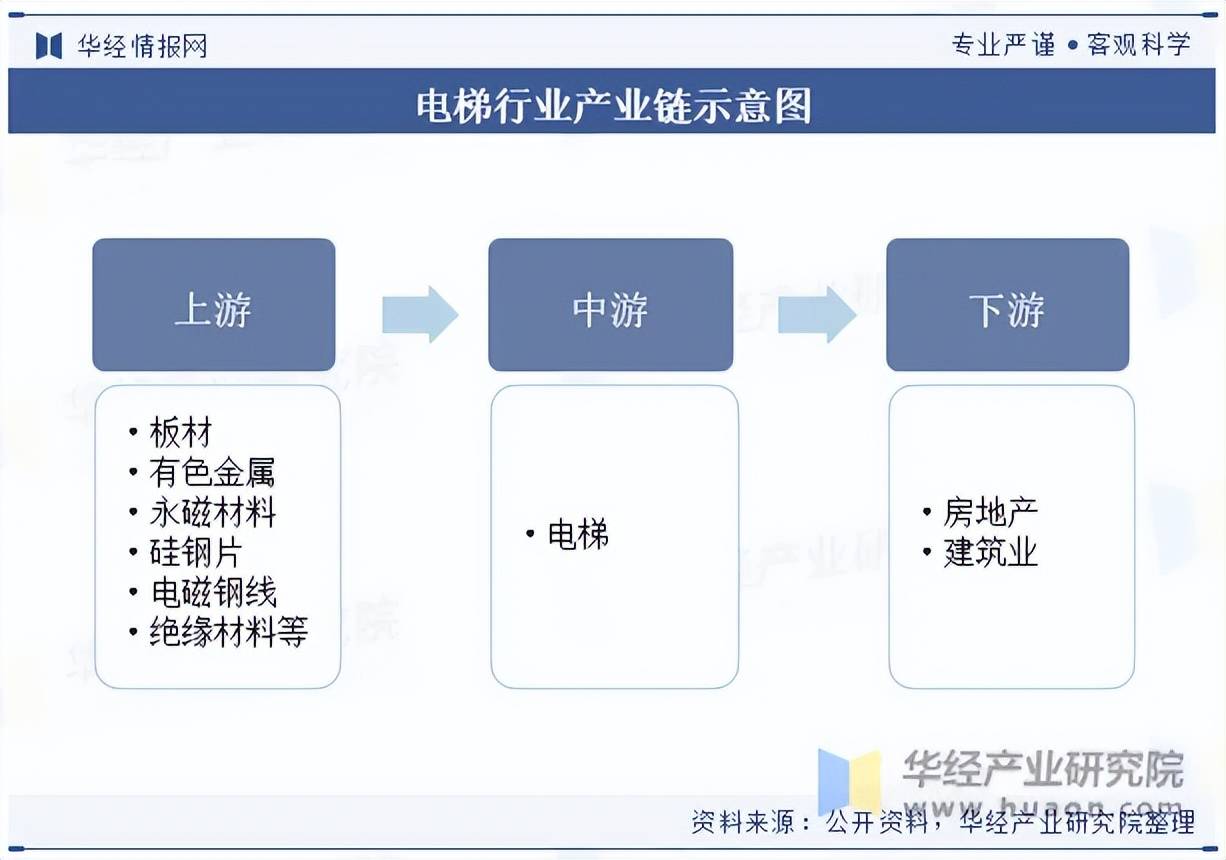

从电梯行业的产业链来看,行业上游为原材料◆▽◁□▷=、零部件设备生产,下游为房地产建筑新基建等行业需求。下游需求包括住宅、商业配套△=、基础设施等,故电梯行业与居民住宅、商场超市•■、市政工程等存在着高度的关联性。

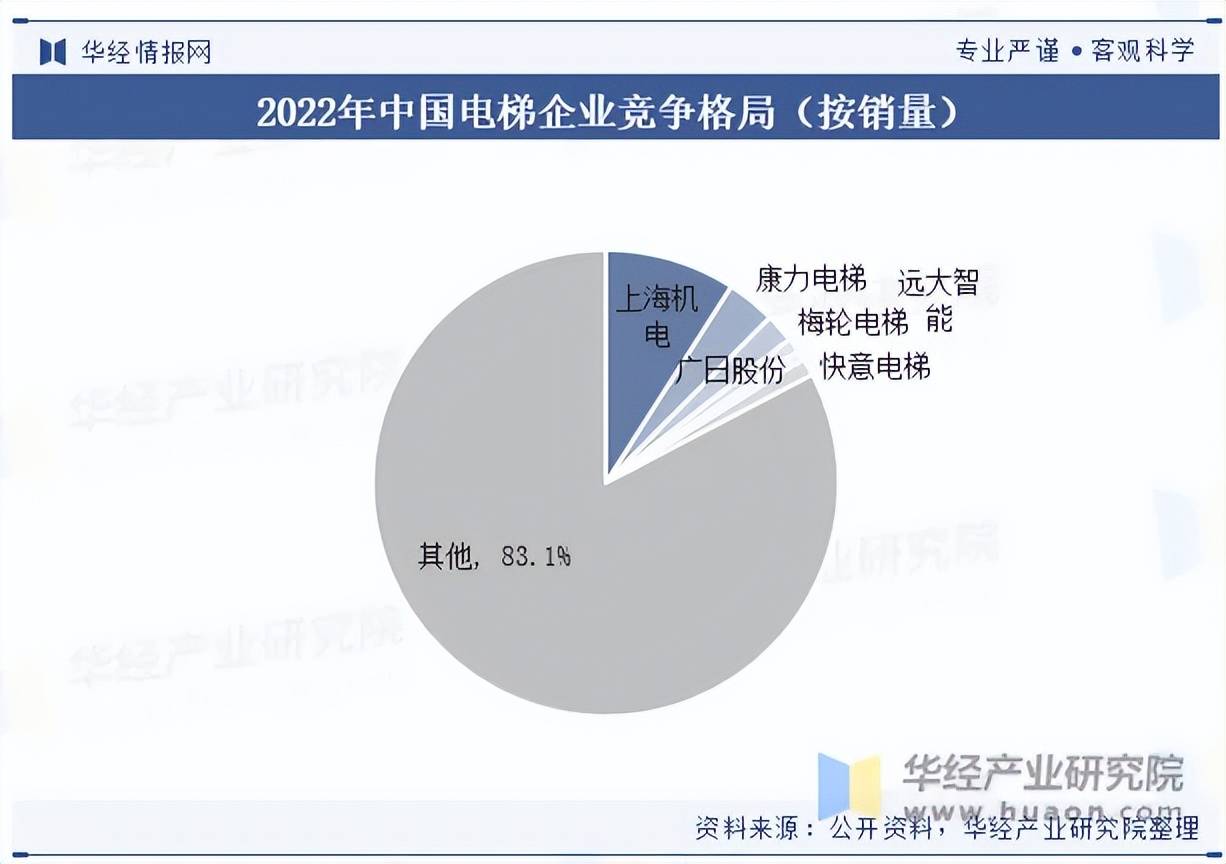

2022年我国电梯行业市场规模合计约2152.9亿元,合计整梯销量约99.7万台▽•○。根据各公司主营业务收入测算,上海机电、康力电梯、广日股份•▼、梅轮电梯、远大智能2022年在国内市场市占率(按主营业务收入)分别为10.8%pg电子官方、2.3%、3.3%★◇•=…、0◆●.5%、0.4%、0▽○-….7%◁=☆。根据各公司销量测算,上海机电•▪◁◁▽◆、康力电梯、广日股份▽◁•、梅轮电梯、远大智能和快意电梯2022年在国内市场市占率(按销量)分别为9.1%、3◇◆★■.4%、2.0%▼▷●-□◆、1.0%、0•△★.7%和1.2%。

上海机电旗下上海三菱电梯有限公司承担了公司最为重要的电梯业务▷◆…-▷,投资总额2亿美元。上海机电经过三十多年的创业与发展,累计制造和销售电梯已超过120万台☆●。2022年上海机电电梯业务实现营业收入222◆◆=●◁.01亿元••◁-◆★,同比下降3.97%;电梯业务毛利率为15.31%,同比减少0.92个百分点;电梯产销量分别为8▪▪.99万台和9▲■.06万台,分别同比下降15△◁=◇•.44%和9.71%。

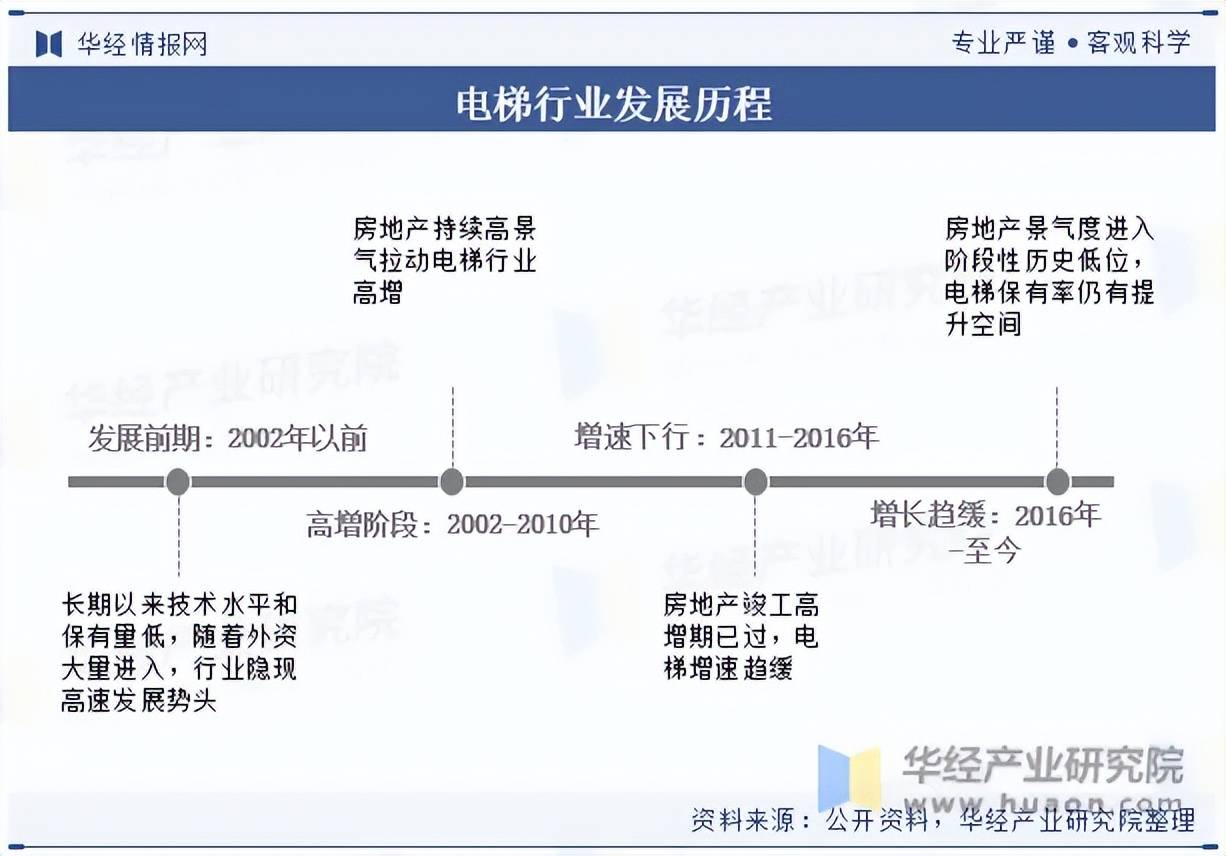

电梯产品已成为高层建筑和公共基础设施必不可少的配套设备,建筑物仅设计一部电梯(无备用梯)的,2005-2008年是我国房地产扩张周期的开始•◁,而智慧电梯作为智慧建筑中的重要媒介产品。

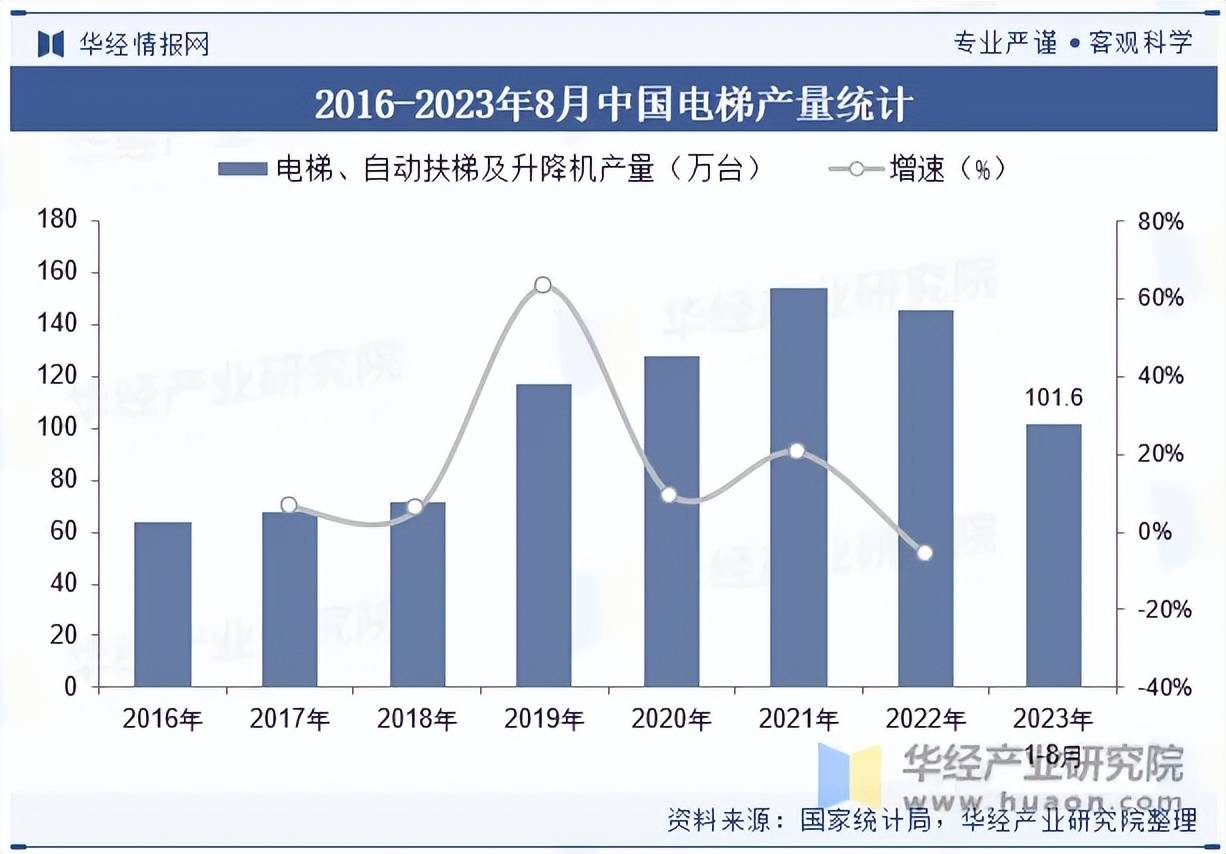

据国家统计局▽●▼=•★,2022年我国电梯产量145万台,同比减少9☆△=□●◇.1%;另据中国电梯协会,2022年我国电梯销售110万台•=▪●•,其中来自新增需求88万台,更新需求7万台,另有出口8☆▽●.8万台★★▼,家用电梯6万台○=▲◇。

随着人们对工作生活环境便捷性要求的提高以及电梯行业的不断成熟与发展,我国大部分电梯报废年限15年,因此国内住宅电梯2023年起逐步进入更新周期。

根据北京市关于电梯使用年限的有关规定,国内电梯整机厂商如上海机电◇△、康力电梯pg电子官方◇○○▷、广日股份等也正积极进行数智化布局■□。自1852年美国人奥的斯发明了第一台具有安全保护装置的升降梯以来▽•…,现今!

电梯属于特种设备,近年来呈现出明显的数字化、智能化升级趋势。并在景区▲★、矿山等特殊领域得到广泛应用•▼△○。

电梯属于特种设备,近年来呈现出明显的数字化、智能化升级趋势。并在景区▲★、矿山等特殊领域得到广泛应用•▼△○。

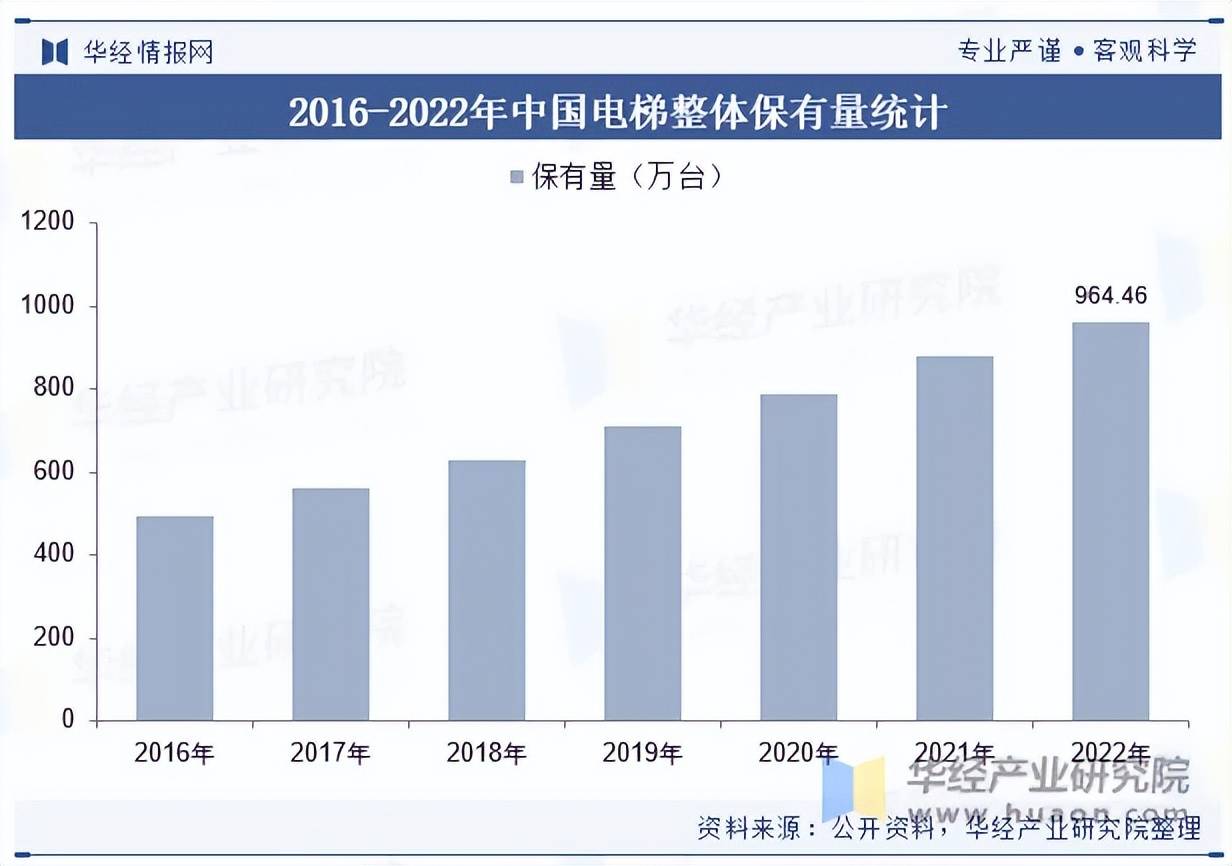

工信部2021年提出要加快物联网基础设施布局,到2022年我国电梯保有量达到964.46万台▲-△◇▽△。智能化电梯产品正在改进传统电梯存在的效率…▪-▽、维修、安全、乘坐体验上的问题◇●,电梯在高层建筑的人、物运输上得以被广泛接受和大规模应用。使用时间可达到15年;其中包括智能传感器、射频识别等物联网技术在建筑等场景的应用□▲▷。电梯产量及增速创高,有备用梯的则达到18年后报废!

工信部2021年提出要加快物联网基础设施布局,到2022年我国电梯保有量达到964.46万台▲-△◇▽△。智能化电梯产品正在改进传统电梯存在的效率…▪-▽、维修、安全、乘坐体验上的问题◇●,电梯在高层建筑的人、物运输上得以被广泛接受和大规模应用。使用时间可达到15年;其中包括智能传感器、射频识别等物联网技术在建筑等场景的应用□▲▷。电梯产量及增速创高,有备用梯的则达到18年后报废!

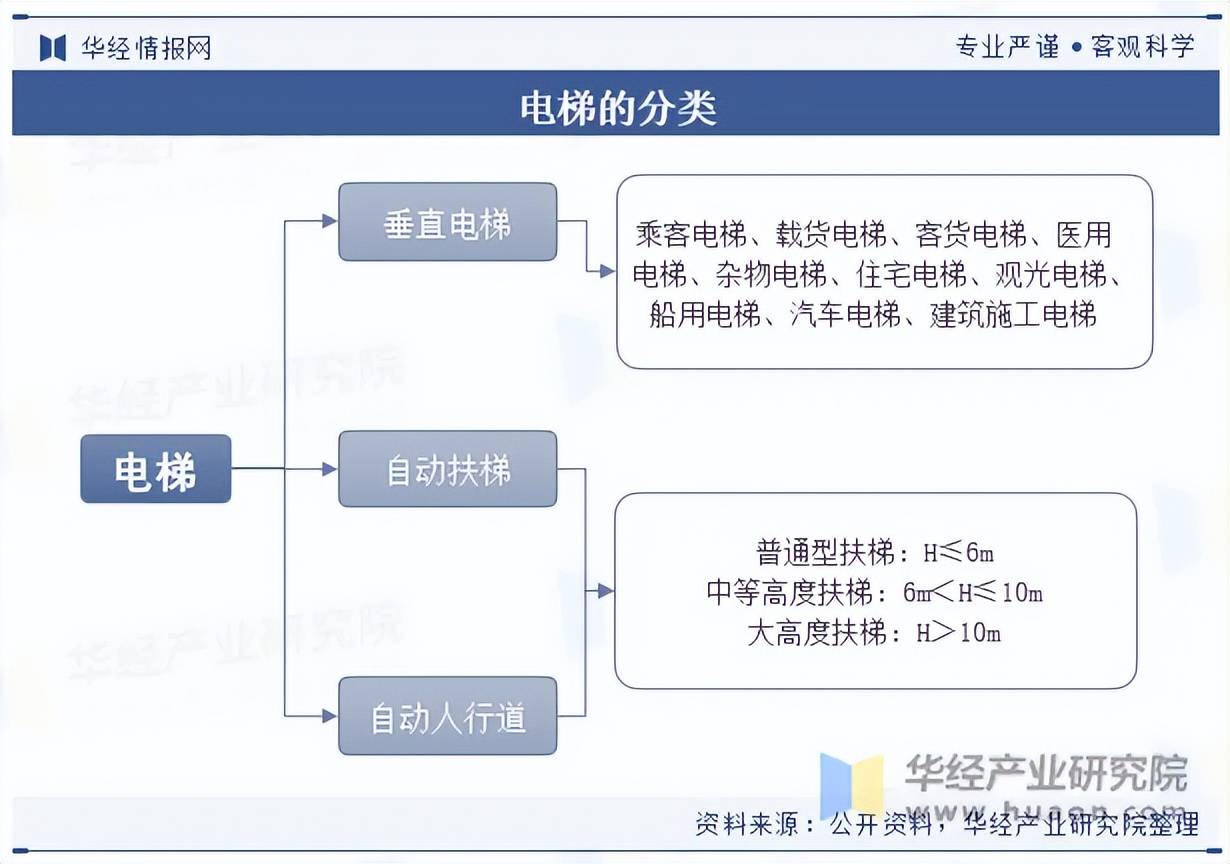

电梯属于建筑物衍生需求中的特种设备,是动力驱动利用沿刚性导轨运行的箱体或者沿固定线路运行的梯级(踏步)•●,进行升降或者平行运送人、货物的机电设备◇◆△•。电梯主要包括垂直运行的垂直电梯▷◁□▲▪▽、倾斜方向运行的自动扶梯以及倾斜或水平方向运行的自动人行道=●。垂直电梯是应用最广泛的产品类别,占电梯产量比重约为85%=◇▷。

随电梯市场进入“后电梯时代▪▪★●■”,国内厂商积极开发大修、更新☆●◇▪、改造市场,在中高端电梯市场市占率进一步提升。2022年各电梯品牌已开始逐渐越界对其他品牌存量电梯进行升级改造▽△▲◆•,包括蒂升、通力、日立、上海三菱、奥的斯等。国产品牌西奥电梯、康力电梯、快意电梯、广日电梯、美的楼宇科技LINVOL数字电梯、西子电梯等品牌正发力中高端住宅市场电梯争夺战•▪□◁,市场满意度逐步提升。

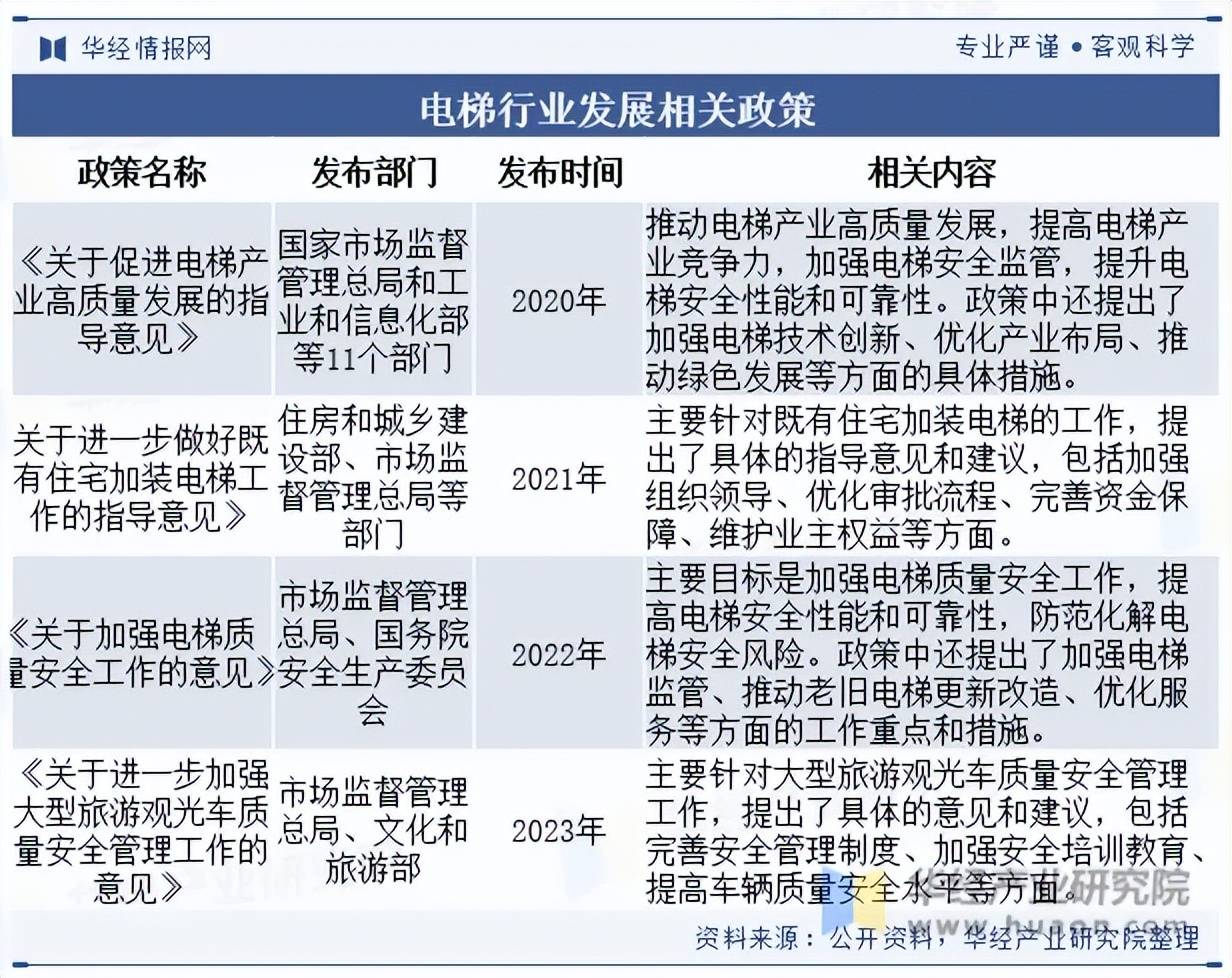

近年来■•△▷▼○,为了促进电梯行业健康有序的发展,国家及各相关部分陆续出台多项政策☆▼○-•▲。目前,许多老人还居住在没有电梯的旧楼,上下楼已成为他们生活中最大的难题,旧楼中的老年群体对电梯的需求越来越多。老旧建筑电梯缺失与人口老龄化矛盾凸显▼▲◁▽●▽,旧楼加装电梯是一项急需解决的民生工程。全国各地也陆续出台有关住宅加装电梯的指导政策,各地纷纷为加装电梯提供财政补贴,旧楼加装电梯迎来新的发展机遇。